मुंबई: जब 1970 के दशक के उत्तरार्ध में एचडीएफसी ने होम लोन की पेशकश करना शुरू किया, तो ऋण विशेषाधिकार था, सावधानी और देर से जीवन तक पहुंच। बड़ी राशि एक शर्त थी, और केवल उन 40 के दशक में, बचत के वर्षों में, आमतौर पर उधार लेने का जोखिम उठा सकते थे।आज, बहुत पहले और अधिक गलती से क्रेडिट पहुंच, और अधिक से अधिक भारतीय 20 से 20 वर्ष की आयु से अपनी क्रेडिट यात्रा शुरू करते हैं।

औसत आयु, जिसमें भारतीय अपने पहले क्रेडिट उत्पाद का उपयोग करते हैं, तीन पीढ़ियों के लिए 21 साल तक गिर गए, ने पिसाबाजार द्वारा अध्ययन दिखाया। पांच दशक पहले अपने बैंकिंग करियर की शुरुआत करने वाले कॉरपोरेट बैंक के एक पूर्व अध्यक्ष के। चेरियन वर्गीज़ का कहना है कि उधार लेने की क्षमता सीधे डिस्पोजेबल आय के आकार से संबंधित है। “व्यक्तिगत ऋण या तो किसी प्रकार की संपत्ति की खरीद को वित्त देने के लिए स्वीकार किए जाते हैं, जैसे कि बंधक ऋण, या खपत के लिए। वह कहते हैं कि आज बैंकों ने पहले कई कॉर्पोरेट नियोक्ताओं को मंजूरी दे दी है और अपने कर्मचारियों को क्रेडिट उत्पादों का एक सेट प्रदान करने के लिए तैयार हैं, जो एक ऋण को और अधिक सस्ती बनाता है।

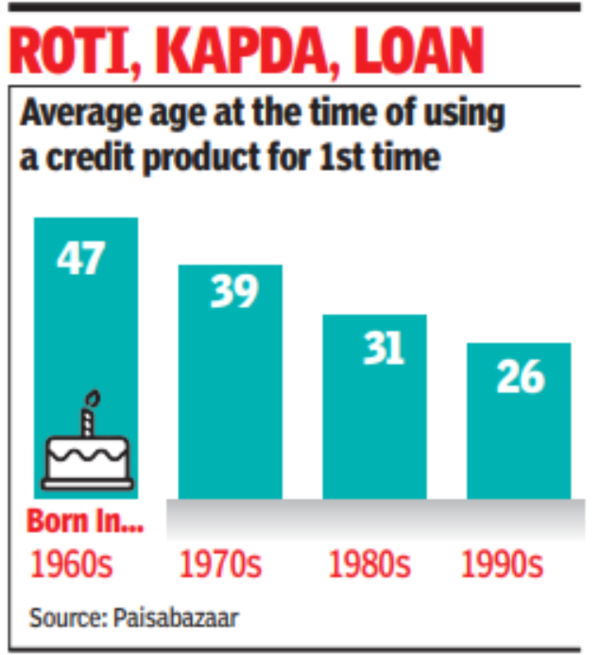

जबकि क्रेडिट ब्यूरो ने अपराधियों की पहचान करने के लिए लेनदारों को सरल बनाया, याना धना-औधारा-मोबाइल के ट्रिनिटी ने उधारकर्ताओं की ट्रैकिंग की सुविधा दी। 10 मिलियन से अधिक उपभोक्ताओं के क्रेडिट व्यवहार पर आधारित एक अध्ययन से पता चला कि जो लोग 1960 के दशक में पैदा हुए थे, उन्होंने 47 में उधार लेना शुरू कर दिया, मुख्य रूप से अमीर ऋण के लिए धन्यवाद, जैसे कि एक बंधक। इसके विपरीत, 1990 के दशक में पैदा हुए लोगों को आमतौर पर 25 से 28 वर्ष की आयु के क्रेडिट पारिस्थितिकी तंत्र में शामिल किया जाता है, अक्सर असुरक्षित उत्पादों, जैसे कि क्रेडिट कार्ड, व्यक्तिगत ऋण और उपभोक्ता आवास ऋण के लिए धन्यवाद।

यह बदलाव ऋण तक आसान पहुंच में एक व्यापक प्रवृत्ति को दर्शाता है और उपभोक्ता सोच में बदलाव वह है जो लंबे समय तक बचत की तुलना में तत्काल संतुष्टि का मूल्यांकन करता है। जबकि भारत में पहला क्रेडिट कार्ड सेंट्रल बैंक द्वारा 80 के दशक की शुरुआत में मास्टरकार्ड के साथ लॉन्च किया गया था, यह एक बहुत ही सीमित उत्पाद था। कार्ड को बड़े पैमाने पर करों को बढ़ाने के लिए प्रस्तावित किया गया था। केवल जब सिटी, एसबीआई और आईसीआईसीआई ने कार्ड लेने वाले व्यापक दर्शकों के कार्ड की पेशकश करना शुरू किया।

अध्ययन से पता चलता है कि प्रवेश बिंदु क्रेडिट प्रणाली में कैसे विकसित हुआ है। 1960 के दशक में पैदा हुए लोगों के लिए, होम लोन पहला क्रेडिट उत्पाद था। 1970 और 1980 के दशक के सहकर्मियों के लिए, स्वचालित ऋण एक पसंदीदा प्रारंभिक बिंदु बन गया, जिसका उपयोग क्रमशः 39 और 31 की औसत आयु में किया गया था। पहले बंधक उधारकर्ता के लिए औसत आयु 41 से कम हो गई (1970 के दशक में पैदा हुए लोगों के लिए) 28 (1990 के दशक में पैदा हुए लोगों के लिए)।